2025年上半年粘胶短纤市场价格整体呈现震荡下跌走势,产业链上下游共同作用下,粘胶短纤市场重心下移明显。

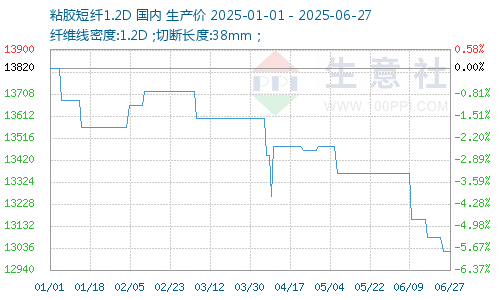

粘胶短纤价格走势图

据生意社商品行情分析系统显示,截止6月27日,粘胶短纤市场均价为13020元/吨,该价格较年初价格(13820元/吨)下跌800元/吨,跌幅5.79%。

价格走势分析

2025年上半年粘胶短纤市场运行的高点在1月份,其价格为13820元/吨。年初粘胶短纤生产企业产销压力可控存撑市意愿,且在成本端稳健支撑下,价格延续去年年底高位水平。随后受春节放假预期影响,市场交投活跃度下滑,成交重心从高位回落。虽年后市场补货需求带动价格窄幅反弹,但随着二季度逐渐向传统纺织需求淡季过渡,同时部分莱赛尔等替代纺织原料低价冲击,粘短市场持续上涨动力不足,生产企业为保库存压力可控,多存走量优先心态。因此,卖方让利刺激下游入市,使得粘胶短纤成交重心一再下探,直到6月粘短市场均价跌至13020元/吨的年内最低点。

成本支撑力度减弱

溶解浆在粘胶短纤原料成本中占比80%附近,2025年上半年主原料溶解浆价格呈现震荡下跌走势,截至6月25日收盘,中国溶解浆市场价收于6850元/吨,较年初价格下跌1050元/吨,跌幅13.29%。而主要化工辅料来看,液碱呈现先涨后跌趋势,华东硫酸则积极上行。整体看来,上半年粘胶短纤综合原料成本重心下移明显,成本端支撑力度逐渐减弱。

下游弱势 自下而上拖累粘短价格

从下游人棉纱行业开工来看,2025年上半年下游人棉纱行业开工负荷率先降后升,且整体略低于去年同期水平。春节期间下游放假效应明显,开工下滑至1-2成,直至正月十五左右,下游人棉纱行业开工负荷逐渐恢复到正常水平,市场节后补货需求带动2-3月粘胶短纤价格温和上涨。但随着莱赛尔等低价替代纺织原料的冲击,粘短市场需求表现并不及预期。因此,在基本面由紧趋松情况下,国内粘胶短纤市场持续上涨动力不足。

后市预测

2025年下半年粘胶短纤市场供需矛盾格局将持续,同时成本支撑力度有限,价格重心预计较上半年小幅下移,好在季节性规律或指引粘短价格出现阶段性上涨,按照往年数据来看,7月份受制于高温天气影响,下游纱布厂或阶段性停台放假调休,而8月中下旬开始向传统“金九银十”消费旺季过渡,粘胶短纤大概率上涨,到了11-12月市场进入消费淡季。生意社分析师预计7-12月份粘胶短纤市场将低位震荡运行为主。月均价运行区间在12650-13100元/吨,下半年高点大概率出现在9-10月,低点或在12月。

1

6月27日生意社氨纶基准价为24500.00元/吨 2025-06-27

2

6月26日生意社氨纶基准价为24500.00元/吨 2025-06-26

3

工信部:2020年规上产业用纺织品企业利润同比增203.2% 2021-02-04

4

巴基斯坦:12月纺织品出口劲增 棉花需求旺盛 2021-01-29

5

生意社:需求转淡 5月纺织原料价格总体偏弱运行 2024-05-31

6

生意社:供需矛盾偏强 5月氨纶市场行情维持跌势 2024-05-31

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商